financial supply chain management là cách doanh nghiệp quản trị dòng tiền, khoản phải thu, khoản phải trả, tồn kho, tín dụng nhà cung cấp và rủi ro thanh khoản trong toàn bộ chuỗi cung ứng tài chính. Cập nhật 05/2026, trọng tâm không chỉ là trả tiền nhanh hay chậm, mà là đồng bộ working capital, cash conversion cycle, supply chain finance và dữ liệu vận hành.

FSCM Xử Lý Dòng Tiền Nào?

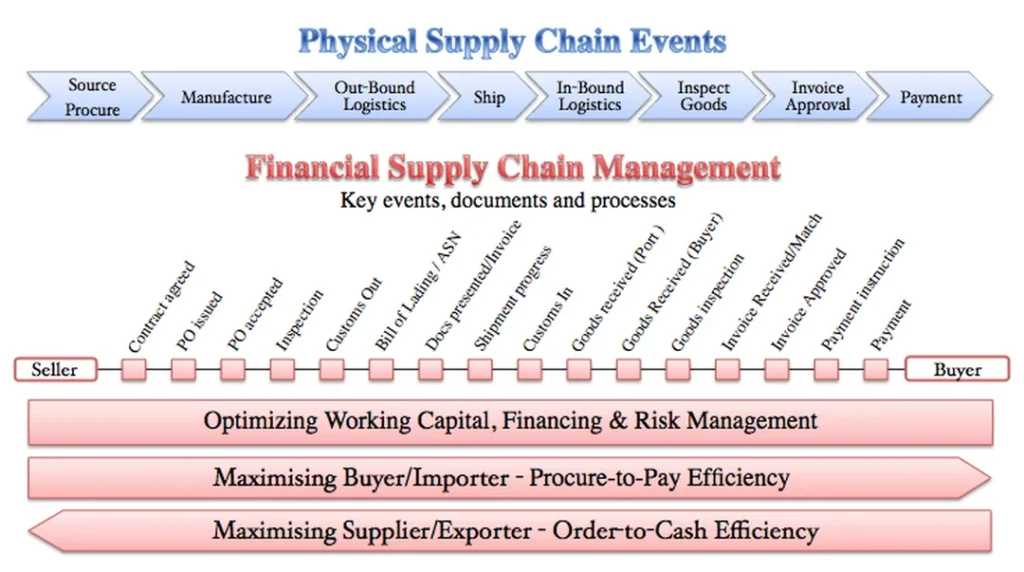

FSCM xử lý dòng tiền chạy song song với dòng hàng: từ đặt hàng, giao hàng, xuất hóa đơn, đối soát, thanh toán đến tài trợ vốn. Nếu dòng tiền lệch nhịp, chuỗi cung ứng vẫn có thể đứt gãy dù kho còn hàng.

Trong vận hành thực tế, dòng hàng thường được nhìn thấy rõ hơn dòng tiền vì có phiếu nhập, phiếu xuất, vận đơn và tồn kho. Dòng tiền lại nằm rải rác giữa ERP, kế toán, ngân hàng, hợp đồng mua hàng, hạn mức tín dụng và bảng công nợ.

Thuật ngữ: Financial supply chain là chuỗi hoạt động tài chính gắn với mua hàng, bán hàng, giao nhận và thanh toán. Nó bao gồm accounts payable, accounts receivable, cash management, credit terms, invoice approval, financing và reconciliation.

FSCM khác với quản trị tài chính nội bộ ở chỗ nó không chỉ tối ưu tiền mặt của một công ty. Nó còn xem xét tác động tới nhà cung cấp, khách hàng, ngân hàng, 3PL, nhà vận tải và các bên trung gian thanh toán.

Một doanh nghiệp bán lẻ có thể tăng DPO bằng cách kéo dài thời hạn trả tiền cho nhà cung cấp. Nhưng nếu nhà cung cấp thiếu vốn sản xuất, họ có thể giao hàng trễ, giảm chất lượng hoặc ưu tiên khách hàng khác. Đây là lý do FSCM phải cân bằng giữa thanh khoản nội bộ và sức khỏe tài chính của đối tác.

Theo The Hackett Group 2025 U.S. Working Capital Survey, cash conversion cycle trung bình trong khảo sát cải thiện 4% và về mức 37 ngày sau một năm biến động. Con số này cho thấy áp lực tối ưu vốn lưu động vẫn rất thực tế, đặc biệt khi lãi vay và tồn kho đều ảnh hưởng trực tiếp đến khả năng vận hành.

Công thức cốt lõi thường dùng:

⚠️ Lưu ý: Cash Conversion Cycle = DIO + DSO – DPO. DIO đo số ngày tồn kho, DSO đo số ngày thu tiền khách hàng, DPO đo số ngày trả tiền nhà cung cấp.

Chúng tôi từng rà soát quy trình tài chính chuỗi cung ứng cho một doanh nghiệp phân phối hơn 6.500 SKU. Vấn đề không nằm ở doanh số, mà ở việc hóa đơn bán hàng được ghi nhận sau khi hàng đã giao 2–3 ngày, khiến báo cáo công nợ luôn chậm hơn thực tế. Khi đồng bộ OMS, WMS và kế toán, nhóm vận hành mới nhìn được tiền đang kẹt ở đơn hàng nào.

Đọc thêm: Hello world!

Bảng Chọn Công Cụ FSCM Theo KPI

Chọn công cụ FSCM nên bắt đầu từ KPI cần cải thiện: DSO, DPO, DIO, chi phí vốn, tỷ lệ đối soát sai hoặc tốc độ phê duyệt hóa đơn. Mỗi công cụ có lợi ích, rủi ro và điều kiện áp dụng khác nhau.

| Công cụ FSCM | KPI tác động chính | Dữ liệu đầu vào cần có | Lợi ích định lượng cần đo | Rủi ro nếu triển khai sai | Phù hợp với doanh nghiệp |

|---|---|---|---|---|---|

| Reverse factoring | DPO, chi phí vốn nhà cung cấp | Hóa đơn đã xác nhận, hạn mức ngân hàng | Nhà cung cấp nhận tiền sớm, buyer giữ kỳ hạn thanh toán | Che giấu nghĩa vụ tài chính nếu thiếu minh bạch | Buyer lớn, nhà cung cấp nhỏ |

| Dynamic discounting | DPO, biên lợi nhuận mua hàng | Ngày đáo hạn, tỷ lệ chiết khấu, dòng tiền nhàn rỗi | Giảm chi phí mua hàng nhờ thanh toán sớm | Dùng tiền mặt quá mức, thiếu vốn mùa cao điểm | Doanh nghiệp có cash surplus |

| Invoice financing | DSO, dòng tiền bán hàng | Hóa đơn bán hàng, lịch sử khách trả tiền | Biến khoản phải thu thành tiền sớm | Phí tài trợ cao nếu khách hàng rủi ro | B2B tăng trưởng nhanh |

| AP automation | Thời gian phê duyệt hóa đơn | PO, GRN, invoice, quy tắc 3-way match | Giảm lỗi nhập liệu, giảm hóa đơn treo | Tự động hóa trên dữ liệu sai | Mua hàng nhiều nhà cung cấp |

| AR automation | DSO, tỷ lệ nợ quá hạn | Hợp đồng, hóa đơn, lịch sử thanh toán | Nhắc nợ theo nhóm rủi ro, ưu tiên thu tiền | Gửi nhắc nợ sai làm xấu quan hệ khách hàng | Bán sỉ, phân phối, dịch vụ B2B |

| Inventory financing | DIO, vốn kẹt trong tồn kho | Tồn kho, tuổi hàng, giá trị đảm bảo | Tạo vốn lưu động từ hàng tồn | Định giá tồn kho quá lạc quan | Sản xuất, bán buôn |

| Purchase order finance | Khả năng nhận đơn lớn | PO đã xác nhận, năng lực giao hàng | Có vốn mua nguyên liệu trước giao hàng | Không kiểm soát tiến độ giao hàng | SME nhận đơn xuất khẩu/lô lớn |

| Virtual card payment | Kiểm soát chi tiêu, rebate | Nhà cung cấp, hạn mức, MCC | Theo dõi chi tiết khoản chi, có thể nhận rebate | Nhà cung cấp không chấp nhận phí thẻ | Procurement gián tiếp |

| Trade credit insurance | Rủi ro nợ xấu | Hồ sơ khách hàng, hạn mức tín dụng | Bảo vệ khoản phải thu trước vỡ nợ | Nhầm bảo hiểm với phê duyệt tín dụng tuyệt đối | Bán hàng công nợ lớn |

| Cash flow forecasting | Thanh khoản ngắn hạn | Sales forecast, PO, AP, AR, tồn kho | Dự báo thiếu hụt tiền theo tuần/tháng | Forecast đẹp nhưng không gắn dữ liệu vận hành | Mọi doanh nghiệp có chu kỳ tiền phức tạp |

| Supplier portal | Tỷ lệ tranh chấp hóa đơn | PO, ASN, invoice, trạng thái thanh toán | Giảm email hỏi công nợ, tăng minh bạch | Nhà cung cấp không được đào tạo | Hệ sinh thái nhiều vendor |

| Bank API integration | Tốc độ đối soát | Sao kê, payment ID, invoice ID | Đối soát gần thời gian thực | Mapping sai gây lệch công nợ | Doanh nghiệp giao dịch lớn |

Bảng trên cho thấy financial supply chain management không phải một phần mềm đơn lẻ. Nó là tổ hợp quy trình, dữ liệu, chính sách tín dụng và công cụ tài trợ vốn.

FSCM khác supply chain finance ra sao?

Supply chain finance thường chỉ nhóm các giải pháp tài trợ như reverse factoring, invoice financing hoặc dynamic discounting. FSCM rộng hơn vì bao gồm cả quy trình kế toán, kiểm soát nội bộ, dự báo dòng tiền, tích hợp hệ thống và quản trị rủi ro.

Cách hiểu này quan trọng khi doanh nghiệp lập ngân sách. Nếu chỉ mua giải pháp tài trợ mà không sửa dữ liệu PO, invoice và receipt, chi phí vốn có thể giảm trong ngắn hạn nhưng tranh chấp công nợ vẫn kéo dài.

Chúng tôi từng thấy một doanh nghiệp thương mại điện tử triển khai tài trợ hóa đơn nhưng chưa chuẩn hóa mã đơn hàng giữa OMS và kế toán. Kết quả là ngân hàng cần thêm thời gian xác minh từng lô hóa đơn, làm mất lợi thế “nhận tiền sớm” mà dự án kỳ vọng.

Chủ đề liên quan: Top Supply Chain Management 2026: Bảng Xếp Hạng Và Cách Chọn

Triển Khai FSCM Không Bị Đứt Dòng Tiền

Triển khai FSCM an toàn cần đi từ dữ liệu giao dịch thật, không đi từ danh sách tính năng phần mềm. Doanh nghiệp nên ưu tiên bản đồ dòng tiền, điểm nghẽn phê duyệt và chỉ số vốn lưu động trước khi chọn công cụ.

Bước triển khai nên đủ chặt để kiểm soát rủi ro, nhưng không quá nặng khiến bộ phận mua hàng, kho và kế toán né hệ thống.

Video minh họa cách supply chain finance liên kết với cash conversion cycle và quyết định vốn lưu động.

- Vẽ bản đồ order-to-cash và procure-to-pay: ghi rõ ai tạo PO, ai nhận hàng, ai duyệt hóa đơn, ai thanh toán.

- Đo baseline 90 ngày: DSO, DPO, DIO, tỷ lệ hóa đơn lỗi, số ngày đối soát, nợ quá hạn.

- Chuẩn hóa master data: mã hàng, đơn vị tính, mã nhà cung cấp, mã khách hàng, điều khoản thanh toán.

- Thiết lập 3-way match: đối chiếu PO, biên nhận hàng và hóa đơn trước khi thanh toán.

- Phân nhóm nhà cung cấp: chiến lược, thường xuyên, rủi ro cao, giá trị nhỏ, phụ thuộc nguyên liệu.

- Chạy pilot theo một nhóm giao dịch: chọn 20–50 nhà cung cấp hoặc một ngành hàng có dữ liệu sạch.

- Gắn KPI tài chính với KPI vận hành: không chỉ đo tiền, mà đo cả OTIF, tồn kho và tranh chấp hóa đơn.

Một mẹo chuyên gia là đừng bắt đầu bằng toàn bộ hệ sinh thái nhà cung cấp. Hãy chọn nhóm chiếm 60–70% giá trị mua hàng nhưng có quy trình chứng từ tương đối ổn định. Nhóm này thường đủ lớn để tạo tác động dòng tiền, nhưng chưa quá phức tạp để pilot thất bại vì ngoại lệ.

Doanh nghiệp nên có dashboard tối thiểu gồm 8 chỉ số: DSO, DPO, DIO, CCC, overdue AR, invoice exception rate, payment-on-time rate và forecast accuracy. Nếu dashboard chỉ có doanh thu và công nợ cuối kỳ, đội vận hành sẽ không phát hiện sớm tiền đang kẹt ở tồn kho hay hóa đơn chưa duyệt.

Theo World Bank Logistics Performance Index 2023, số hóa chuỗi cung ứng đầu cuối có thể giúp một số nền kinh tế mới nổi rút ngắn chậm trễ tại cảng tới 70% so với nhóm chưa số hóa tốt; báo cáo cũng ghi nhận 75% shipper tìm kiếm lựa chọn logistics thân thiện môi trường khi xuất khẩu sang quốc gia thu nhập cao. Với FSCM, điều này hàm ý dữ liệu logistics càng nhanh thì dự báo dòng tiền càng chính xác.

Xem thêm: Supply Chain Management Website: Cách Thiết Kế Và Đánh Giá Năm 2026

Sai Lầm Làm FSCM Phản Tác Dụng

FSCM phản tác dụng khi doanh nghiệp tối ưu tiền mặt một chiều mà bỏ qua dữ liệu, nhà cung cấp và minh bạch báo cáo. Sai lầm thường không xuất hiện ngay tháng đầu, mà lộ ra khi đơn hàng tăng hoặc thị trường biến động.

Sai lầm phổ biến nhất là kéo dài DPO nhưng không cung cấp lựa chọn tài trợ sớm cho nhà cung cấp nhỏ. Sau 3–6 tháng, nhà cung cấp thiếu tiền mua nguyên liệu, giao hàng trễ, rồi buyer lại phải giữ tồn kho an toàn cao hơn. Lợi ích dòng tiền ban đầu bị triệt tiêu bởi chi phí tồn kho và thiếu hàng.

Sai lầm thứ hai là triển khai AP automation khi dữ liệu mua hàng chưa sạch. Nếu đơn vị tính trong PO là “thùng” nhưng hóa đơn ghi “cái”, hệ thống tự động vẫn phải đẩy ngoại lệ cho nhân viên xử lý thủ công. Khi tỷ lệ exception vượt 10–15%, niềm tin vào hệ thống giảm rất nhanh.

Sai lầm thứ ba là xem FSCM như dự án của riêng phòng tài chính. Kho giao hàng trễ, sales cho khách vượt hạn mức, procurement đổi điều khoản mua hàng, tất cả đều làm thay đổi dòng tiền. Nếu không có cơ chế phối hợp liên phòng ban, forecast chỉ là file Excel được cập nhật muộn.

Khi so sánh phương pháp, reverse factoring phù hợp nếu buyer có tín nhiệm tốt và muốn giữ quan hệ nhà cung cấp. Dynamic discounting phù hợp hơn khi doanh nghiệp có tiền nhàn rỗi và muốn đổi thanh toán sớm lấy chiết khấu. Invoice financing lại hữu ích cho bên bán cần giảm DSO, nhưng phí phụ thuộc chất lượng khách hàng và hồ sơ hóa đơn.

⚠️ Lưu ý: Không nên đánh giá FSCM chỉ bằng “tiền mặt cuối tháng”. Chỉ số đó có thể đẹp vì doanh nghiệp chậm trả nhà cung cấp, nhưng rủi ro nằm ở khả năng giao hàng, chiết khấu bị mất và mức phụ thuộc vào vốn vay ngắn hạn.

Trong một dự án tối ưu công nợ B2B, chúng tôi phát hiện 18% hóa đơn quá hạn không phải do khách cố tình chậm trả, mà do thiếu biên bản nghiệm thu đúng mẫu. Sau khi đưa checklist chứng từ vào bước giao hàng, DSO giảm ổn định hơn so với việc chỉ tăng tần suất gọi nhắc nợ.

Có thể bạn quan tâm: Supply Chain Management: Khái Niệm, Quy Trình Và Cách Triển Khai 2026

Xu Hướng Và Chuẩn Tuân Thủ 2026

Năm 2026, FSCM chịu tác động mạnh từ minh bạch supplier finance, chuẩn dữ liệu, an ninh chuỗi cung ứng và phân tích dự báo bằng AI. Doanh nghiệp cần quản trị cả hiệu quả vận hành lẫn khả năng giải trình tài chính.

IFRS đã bổ sung yêu cầu thuyết minh về supplier finance arrangements thông qua sửa đổi IAS 7 và IFRS 7, áp dụng cho kỳ báo cáo năm bắt đầu từ ngày 1/1/2024. Điểm thực tế là các chương trình tài trợ nhà cung cấp không còn chỉ là công cụ treasury, mà còn ảnh hưởng tới minh bạch dòng tiền và nghĩa vụ nợ.

Tại thị trường áp dụng U.S. GAAP, FASB ASU 2022-04 yêu cầu buyer trong supplier finance program cung cấp thông tin đủ để người đọc báo cáo tài chính hiểu bản chất, hoạt động, thay đổi kỳ này so với kỳ trước và quy mô tiềm tàng của chương trình. Điều này khiến dữ liệu hợp đồng, hóa đơn đã xác nhận và nghĩa vụ thanh toán cần được kiểm soát tốt hơn.

ISO 28000:2022 quy định yêu cầu đối với hệ thống quản lý an ninh, bao gồm các khía cạnh liên quan đến chuỗi cung ứng và có thể áp dụng cho nhiều loại hình tổ chức. Với FSCM, tiêu chuẩn này không thay thế kiểm soát tài chính, nhưng nhắc doanh nghiệp rằng an ninh logistics, dữ liệu và đối tác có liên hệ trực tiếp với rủi ro thanh toán.

Các xu hướng đáng theo dõi trong financial supply chain management 2026 gồm:

- AI hỗ trợ dự báo dòng tiền theo đơn hàng, tuyến giao, mùa vụ và lịch thanh toán.

- Bank API giúp đối soát giao dịch nhanh hơn thay vì tải sao kê thủ công.

- Supplier portal giảm email hỏi trạng thái hóa đơn và ngày thanh toán.

- ESG-linked supply chain finance gắn điều kiện tài trợ với tiêu chí môi trường hoặc tuân thủ.

- Real-time risk scoring đánh giá khách hàng, nhà cung cấp và tuyến vận tải theo dữ liệu mới.

- Tích hợp WMS, TMS, OMS, ERP để nối dòng hàng với dòng tiền.

- Minh bạch supplier finance trên báo cáo tài chính để tránh che khuất nghĩa vụ thanh toán.

Điểm then chốt là FSCM không thể tách khỏi kiến trúc dữ liệu. Một doanh nghiệp có WMS tốt nhưng hóa đơn vẫn duyệt thủ công sẽ không nhìn được cash impact theo từng lô hàng. Ngược lại, kế toán có ERP mạnh nhưng kho cập nhật chậm thì forecast cũng thiếu độ tin cậy.

Câu Hỏi Thường Gặp

Financial supply chain management thường được hỏi nhiều nhất ở ba nhóm: khái niệm, cách đo hiệu quả và thời điểm triển khai. Các câu trả lời dưới đây giúp bạn ra quyết định nhanh mà không nhầm FSCM với một sản phẩm tài chính đơn lẻ.

Financial supply chain management có phải ERP không?

Không. ERP là hệ thống quản trị dữ liệu và quy trình, còn FSCM là phương pháp quản trị dòng tiền trong chuỗi cung ứng. ERP có thể là nền tảng triển khai FSCM, nhưng vẫn cần chính sách tín dụng, quy trình phê duyệt, dashboard và kết nối ngân hàng.

Doanh nghiệp nhỏ có cần FSCM không?

Có, nếu doanh nghiệp bán hàng công nợ, giữ tồn kho hoặc phụ thuộc nhiều nhà cung cấp. SME không cần triển khai phức tạp ngay, nhưng nên bắt đầu bằng forecast dòng tiền 13 tuần, kiểm soát hóa đơn quá hạn và chuẩn hóa điều khoản thanh toán.

KPI nào quan trọng nhất khi đo FSCM?

Không có một KPI duy nhất cho mọi ngành. Bán lẻ thường nhìn DIO và tồn kho chậm luân chuyển; B2B dịch vụ chú ý DSO; sản xuất cần theo dõi CCC, tỷ lệ giao đúng hạn và khả năng thanh toán nhà cung cấp chiến lược.

Khi nào nên dùng supply chain finance?

Nên dùng khi buyer có tín nhiệm tốt, nhà cung cấp cần nhận tiền sớm và hóa đơn đủ minh bạch để ngân hàng xác nhận. Không nên dùng để che giấu thiếu hụt dòng tiền kéo dài hoặc thay thế việc sửa quy trình mua hàng, đối soát và dự báo.

Financial supply chain management giúp doanh nghiệp nhìn chuỗi cung ứng bằng cả dòng hàng lẫn dòng tiền. Khi dữ liệu sạch, KPI rõ và nhà cung cấp được quản trị công bằng, FSCM trở thành nền tảng để giảm vốn kẹt, tăng thanh khoản và vận hành bền vững hơn.